家屋に対する課税

家屋とは

固定資産税の課税対象となる家屋は、土地に定着して建造され、屋根及び周壁又はこれに類するものを有する建造物とされています。一般的には、居宅、店舗、事務所、工場、倉庫、車庫、物置、その他の建物をいいます。

(注意)建築確認申請の必要がない延床面積10平方メートル未満の簡易な建物(物置、車庫など)であっても、上記の条件を満たす場合には固定資産税の課税対象となります。

評価のしくみ

家屋の評価は、総務大臣が定めた固定資産評価基準に基づいて行われます。

屋根・外壁・基礎・天井・内壁・床・建築設備等を評価の対象とし、その価格(評価額)は、再建築価格に経年減点補正率をかけて求めます。

価格(評価額)=再建築価格×経年減点補正率

- 再建築価格

評価の対象となる家屋と同一のものを、現在新築するとした場合に必要とされる建築費です。 - 経年減点補正率

家屋の建築後の年数の経過によって生じる減価率を表したものです。

評価替え

評価額は、3年に一度の基準年度ごとに、再建築価格をもとに計算しなおします。

しかし、その額が評価替え前の価格を超えることになる場合は、評価替え前の価格に据え置かれます。また、その額が評価替え前の価格より低くなる場合は、低くなった価格が評価額となります。

新築住宅に対する減額

住宅を新築すると一定期間の固定資産税が2分の1に減額されます。

減額の対象になる家屋は、次の2つの要件をすべて満たすものです。

要件

- 次のような居住用家屋であること

(1)専用住宅:一戸建住宅、区分所有に係る住宅(マンションなど)

(2)併用住宅:居住部分の床面積の割合が2分の1以上のものに限られます。

(3)共同住宅:アパート、寄宿舎など - 面積

居住部分の床面積が50平方メートル以上280平方メートル以下であること。

ただし共同住宅については、一戸あたりの床面積が40平方メートル以上280平方メートル以下です。

範囲

減額の対象となるのは、新築した住宅のうち居住部分に限られ、併用住宅の店舗や事務所部分などは対象になりません。

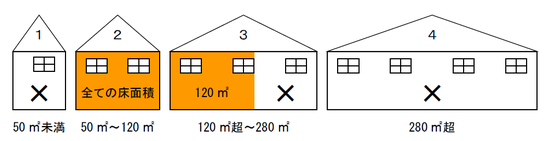

また、減額対象となる居住部分の床面積は、50平方メートル(共同住宅の場合は、一戸あたり40平方メートル)以上120平方メートル以下は全部、120平方メートル超から280平方メートル以下の場合は120平方メートルまでが対象になります。

- 50平方メートル未満は、減額の対象になりません。

- 建物全体が減額の対象になります。

- 120平方メートルまでは減額の対象になり、それを超える部分は対象になりません。

- 280平方メートルを超えている場合は、減額の対象になりません。

期間

- 木造住宅及び2階建以下の非木造住宅:3年間(長期優良住宅の場合は5年間)

- 3階建以上の準耐火木造住宅及び非木造住宅:5年間(長期優良住宅の場合は7年間)

(注意)準耐火木造住宅とは、建築基準法上の「準耐火建築物」をいい、住宅金融支援機構法でいうところのいわゆる「省令準耐火構造」とは異なります。

住宅の耐震改修に伴う固定資産税(家屋)の減額措置

住宅に現行の耐震基準を適合させるための一定の耐震改修工事を行い、以下の要件を満たす場合、一定期間、当該住宅の固定資産税が減額されます。

減額の対象となる住宅及び改修工事等の要件

- 住宅要件

昭和57年1月1日以前に建てられた住宅であること。 - 工事要件

平成25年1月1日から令和8年3月31日までの間に行われた、建築基準法に基づく現行の耐震基準に適合した改修工事で、工事費が一戸あたり50万円を超えていること。

減額の内容

耐震改修工事が完了した年の翌年度以降、一戸あたり床面積が120平方メートルまでを限度として、一定期間、固定資産税額の2分の1が減額されます(長期優良住宅の認定を受けて改修された場合は3分の2減額)。

申告書等の提出

「住宅の耐震改修に伴う固定資産税(家屋)の減額申告書」に、下記1及び2の関係書類を添え、原則として改修工事完了後3か月以内に資産税課へ提出してください。

- 耐震改修工事に要した費用を証する書類(契約書・領収書等)

- 「増改築等工事証明書」

(注意)地方公共団体の長が発行する場合は「住宅耐震改修証明書」

住宅のバリアフリー改修に伴う固定資産税(家屋)の減額措置

高齢者・障がい者などの居住の安全性及び介助の容易性の向上のための税制措置の一環として、住宅に一定のバリアフリー改修工事を行い、以下の要件を満たす場合、当該住宅に係る固定資産税が減額されます。

減額の対象となる住宅及び改修工事等の要件

- 住宅要件

・ 新築された日から10年以上経過した住宅(賃貸住宅を除く。)であること。

・ 改修後の延床面積が50平方メートル以上280平方メートル以下であること。 - 居住要件

次のいずれかの方が居住していること。

(1)65歳以上の方(改修工事が完了した年の翌年の1月1日を基準)

(2)介護保険において、要介護認定または要支援認定を受けている方

(3)障がい者の方 - 工事要件

平成28年4月1日から令和8年3月31日までの間に行われたバリアフリー改修工事で、補助金等を除く自己負担額が一戸あたり50万円超の次のいずれかの工事であること。

(1)廊下の拡幅

(2)階段の勾配の緩和

(3)浴室の改良

(4)便所の改良

(5)手すりの取付け

(6)床の段差の解消

(7)引き戸への取替え

(8)床表面の滑り止め化

減額の内容

バリアフリー改修工事が完了した年の翌年度分に限り、一戸あたり100平方メートルまでを限度として、固定資産税額の3分の1が減額されます。

申告書等の提出

「住宅のバリアフリー改修に伴う固定資産税(家屋)の減額申告書」に、下記1から4の関係書類を添え、原則として改修工事完了後3か月以内に資産税課へ提出してください。

- 改修工事に要した費用を証する書類(契約書・領収書等)

- 工事明細書、写真等改修工事の内容を確認できる書類

- 当該改修工事について、本市要綱による補助金または介護保険給付金を受けている場合は、交付決定(確定)通知書等の写し

- その他、65歳以上の方は住民票の写し、 要介護及び要支援認定を受けている方は介護保険の被保険者証の写し、障がい者の方は身体障がい者手帳、精神障がい者保険福祉手帳等の写しを添付してください。

(注意)1から3の書類については、建築士または登録住宅性能評価機関等による証明で代替可。

併用できる減額:熱損失防止改修(省エネ改修)に伴う減額(長期優良改修の場合を除く)

住宅の熱損失防止改修(省エネ改修)に伴う固定資産税(家屋)の減額措置

住宅に一定の省エネ改修工事を行い、以下の要件を満たす場合、当該住宅の固定資産税が減額されます。

減額の対象となる住宅及び改修工事等の要件

- 住宅要件

・ 平成26年4月1日以前に建てられた住宅(賃貸住宅を除く。)であること。

・ 改修後の延床面積が50平方メートル以上280平方メートル以下であること - 工事要件

平成26年4月1日から令和8年3月31日までの間に次の(1)から(4)のうち、(1)を含む改修工事が行われた場合。

(1)窓の断熱改修工事

(2)床の断熱改修工事

(3)天井の断熱改修工事

(4)外壁の断熱改修工事 - 費用要件

工事に要した費用のうち、補助金等を除く自己負担額が、一戸あたり60万円を超えていること。(断熱改修に係る工事費が60万円超、又は断熱改修に係る工事費が50万円超であって、太陽光発電装置、高効率空調機、高効率給湯器若しくは太陽熱利用システムの設置に係る工事費と合わせて60万円超)

減額の内容

熱損失防止改修工事が完了した年の翌年度分に限り、一戸あたり120平方メートルまでを限度として、固定資産税額の3分の1が減額されます(長期優良住宅の認定を受けて改修された場合は3分の2減額)。

申告書等の提出

「住宅の熱損失防止改修に伴う固定資産税(家屋)の減額申告書」に、下記1から3の関係書類を添え、原則として改修工事完了後3ヶ月以内に資産税課へ提出してください。

- 増改築等工事証明書(建築士・登録住宅性能評価機関・指定確認検査機関等の発行したもの)

- 納税義務者の住民票の写し

- 補助金等の交付を受けた場合は、交付を受けたことが確認できる書類

併用できる減額:バリアフリー改修に伴う減額

家屋の所有者や所在地などを変更したとき

売買、相続などにより所有者を変更したときや、所在地に変更があった場合などは、法務局で所有権移転等の手続きを行っていただく必要がありますが、法務局に登記していない建物(未登記家屋)については、法務局で表題登記をしていただくか、「家屋補充課税台帳登録事項(住所・氏名等)変更申請書」または、「家屋補充課税台帳登録事項(所在地・建築年等)変更申請書」を資産税課窓口へ提出してください。賦課期日(毎年1月1日)までに申請を受け付けたものについて、翌年度から新たな所有者に課税するなど、変更を行います。

(注意)申請事由によって記載事項や添付書類等が異なります。提出前にご相談の上、窓口に原本を持参してください。

-

家屋補充課税台帳登録事項(住所・氏名等)変更申請書 (Word 46.0KB)

-

家屋補充課税台帳登録事項(住所・氏名等)変更申請書 (PDF 143.6KB)

-

家屋補充課税台帳登録事項(住所・氏名等)変更申請書(記載例) (PDF 118.5KB)

-

家屋補充課税台帳登録事項(所在地・建築年等)変更申請書 (Word 46.5KB)

-

家屋補充課税台帳登録事項(所在地・建築年等)変更申請書 (PDF 62.6KB)

- 各種申請書・届出書一覧(税に関するもの 資産税課)

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

理財部 資産税課 家屋第1グループ

電話番号:028-632-2250 ファクス:028-610-4511

お問い合わせは専用フォームをご利用ください。