令和3年度から適用された個人市民税・県民税の主な変更点

令和3年度から適用された主な変更

- 給与所得控除の見直し

- 公的年金等控除の見直し

- 基礎控除の見直し

- 所得金額調整控除の創設

- 調整控除の見直し

- 所得控除等の合計所得金額要件などの見直し

- ひとり親控除及び寡婦(寡夫)控除の見直し

1 給与所得控除・公的年金等控除・基礎控除の見直し

給与所得控除・公的年金等控除の金額が一律10万円引き下げられ、基礎控除の金額が10万円引き上げられる等の改正が行われます。

(1)給与所得控除の見直し

- 給与所得控除額を一律10万円引下げ、その上限額が適用される給与等の収入金額が850万円に引下げ

- 給与所得控除額の上限額が195万円に引下げ

|

給与等の収入金額(A) |

【給与所得金額】 |

【給与所得金額】 |

|---|---|---|

| ~550,999 | 0 | 0 |

| 551,000~650,999 | 0 | (A)-550,000 |

| 651,000~1,618,999 | (A)-650,000 | (A)-550,000 |

| 1,619,000~1,619,999 | 969,000 | 1,069,000 |

| 1,620,000~1,621,999 | 970,000 | 1,070,000 |

| 1,622,000~1,623,999 | 972,000 | 1,072,000 |

| 1,624,000~1,627,999 | 974,000 | 1,074,000 |

| 1,628,000~1,799,999 |

(A)÷4=(B) 千円未満端数切捨て。(B)×2.4 |

(A)÷4=(B) 千円未満端数切捨て。(B)×2.4+10万円 |

| 1,800,000~3,599,999 | (A)÷4=(B) 千円未満端数切捨て。(B)×2.8-18万円 | (A)÷4=(B) 千円未満端数切捨て。(B)×2.8-8万円 |

| 3,600,000~6,599,999 | (A)÷4=(B) 千円未満端数切捨て。(B)×3.2-54万円 | (A)÷4=(B) 千円未満端数切捨て。(B)×3.2-44万円 |

| 6,600,000~8,499,999 | (A)×0.9-1,200,000 | (A)×0.9-1,100,000 |

| 8,500,000~9,999,999 | (A)×0.9-1,200,000 | (A)-1,950,000 |

| 10,000,000~ | (A)-2,200,000 | (A)-1,950,000 |

(2)公的年金等控除の見直し

- 公的年金等控除額:一律10万円引下げ、上限額を設定

- 公的年金等以外の所得の合計金額が1,000万円超:公的年金等控除額を更に10万円又は20万円引下げ

|

年齢 |

公的年金等の収入金額(A) |

【公的年金等に係る雑所得以外の所得に係る合計所得金額】 区分無し |

|---|---|---|

| 65歳未満 | ~700,000 | 0 |

| 65歳未満 | 700,001~1,299,999 | (A)-700,000 |

| 65歳未満 | 1,300,000~4,099,999 | (A)×0.75-375,000 |

| 65歳未満 | 4,100,000~7,699,999 | (A)×0.85-785,000 |

| 65歳未満 | 7,700,000~9,999,999 | (A)×0.95-1,555,000 |

| 65歳未満 | 10,000,000~ | (A)×0.95-1,555,000 |

|

65歳以上 |

~1,200,000 | 0 |

| 65歳以上 | 1,200,001~3,299,999 | (A)-1,200,000 |

| 65歳以上 | 3,300,000~4,099,999 | (A)×0.75-375,000 |

| 65歳以上 | 4,100,000~7,699,999 | (A)×0.85-785,000 |

| 65歳以上 | 7,700,000~9,999,999 | (A)×0.95-1,555,000 |

| 65歳以上 | 10,000,000~ | (A)×0.95-1,555,000 |

|

年齢 |

公的年金等の収入金額(A) |

【公的年金等に係る雑所得以外の所得に係る合計所得金額】(注意) 1,000万円以下 |

【公的年金等に係る雑所得以外の所得に係る合計所得金額】(注意) 1,000万円超2,000万円以下 |

【公的年金等に係る雑所得以外の所得に係る合計所得金額】(注意) 2,000万円超 |

|---|---|---|---|---|

|

65歳未満 |

~700,000 | (A)-600,000 | (A)-500,000 | (A)-400,000 |

|

65歳未満 |

700,001~1,299,999 | (A)-600,000 | (A)-500,000 | (A)-400,000 |

|

65歳未満 |

1,300,000~4,099,999 | (A)×0.75-275,000 | (A)×0.75-175,000 | (A)×0.75-75,000 |

| 65歳未満 | 4,100,000~7,699,999 | (A)×0.85-685,000 | (A)×0.85-585,000 | (A)×0.85-485,000 |

| 65歳未満 | 7,700,000~9,999,999 | (A)×0.95-1,455,000 | (A)×0.95-1,355,000 | (A)×0.95-1,255,000 |

| 65歳未満 | 10,000,000~ | (A)-1,955,000 | (A)-1,855,000 | (A)-1,755,000 |

|

65歳以上 |

~1,200,000 | (A)-1,100,000 | (A)-1,000,000 | (A)- 900,000 |

| 65歳以上 | 1,200,001~3,299,999 | (A)-1,100,000 | (A)-1,000,000 | (A)- 900,000 |

| 65歳以上 | 3,300,000~4,099,999 | (A)×0.75-275,000 | (A)×0.75-175,000 | (A)×0.75-75,000 |

| 65歳以上 | 4,100,000~7,699,999 | (A)×0.85-685,000 | (A)×0.85-585,000 | (A)×0.85-485,000 |

| 65歳以上 | 7,700,000~9,999,999 | (A)×0.95-1,455,000 | (A)×0.95-1,355,000 | (A)×0.95-1,255,000 |

| 65歳以上 | 10,000,000~ | (A)-1,955,000 | (A)-1,855,000 | (A)-1,755,000 |

(注意)【公的年金等に係る雑所得以外の所得に係る合計所得金額】は、所得金額調整控除前の金額です。

(3)基礎控除の見直し

給与所得控除額とは反対に基礎控除の額は引き上げられます。ただし、合計所得金額が一定額を超えると控除額は段階的に減少し、合計所得金額が2,500万円を超えると基礎控除は適用なしとなります。

- 基礎控除額:10万円引上げ

- 合計所得金額が2,400万円超2,500万円以下:控除額が段階的に減少

- 合計所得金額が2,500万円超:基礎控除の適用なし

|

合計所得金額 |

【基礎控除額】 改正前 |

【基礎控除額】 |

|---|---|---|

| 2,400万円以下 | 330,000(所得制限なし) | 430,000 |

| 2,400万円超2,450万円以下 | 330,000(所得制限なし) | 290,000 |

| 2,450万円超2,500万円以下 | 330,000(所得制限なし) | 150,000 |

| 2,500万円超 | 330,000(所得制限なし) | 適用なし |

2 所得金額調整控除の創設

下記に該当する場合は、給与所得から所得金額調整控除額が控除されます。

(1)子ども・特別障がい者を有する者等の所得金額調整控除〔租税特別措置法第41条の3の3第1項〕

給与等の収入金額850万円を超える人が次の(ア)から(ウ)のいずれかに該当する場合には、給与所得の金額から所得金額調整控除の金額が控除されます。

ア 納税義務者本人が特別障がい者

イ 23歳未満の扶養親族(注意)がいる

ウ 特別障がい者である同一生計配偶者又は扶養親族(注意)がいる

【所得金額調整控除の算出方法】

(給与等の収入額[上限1,000万円]-850万円)×10%・・・小数点以下は切り上げ

(例)(8,765,432円-8,500,000円)×10%=26,543.2

所得金額調整控除・・・26,544円(切り上げ)

(注意) この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。

(2)給与所得と年金所得の双方を有する者に対する所得金額調整控除〔租税特別措置法第41条の3の3 第2項〕

給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合には、給与所得の金額から所得金額調整控除の金額が控除されます。

【所得金額調整控除の算出方法】

(給与所得[上限10万円]+公的年金等に係る雑所得[上限10万円])-10万円=控除額(注意)

(例)(10万+10万)-10万=10万・・・最大で10万円

(注意) 上記(1)の所得金額調整控除の適用がある場合は(1)の適用後の給与所得金額から控除します。

3 調整控除の見直し

合計所得金額が2,500万円を超える場合、調整控除が適用されなくなります。

|

合計所得金額 |

【調整控除】 改正前 |

【調整控除】 改正後 |

|---|---|---|

| 2,500万円以下 | 下記計算方法参照 | 下記計算方法参照 |

| 2,500万円超 | 下記計算方法参照 | 適用なし |

|

合計課税所得金額 |

計算方法 |

|---|---|

| 合計課税所得金額(注意)が200万円以下の人 | 下記(1)、(2)のいずれか少ない金額 (1) 人的控除額の差の合計額×5% (2) 市民税・県民税の合計課税所得金額×5% |

| 合計課税所得金額(注意)が200万円を超える人 | {人的控除額の差の合計額-(市民税・県民税の課税所得金額- 200万円)}×5% ただし、この額が2,500円未満の場合は、2,500円とします。 |

(注意)合計課税所得金額…課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額をいいます。

4 所得控除等の合計所得金額要件などの見直し

(1)所得控除等の合計所得金額の要件の見直し

|

要件 |

改正前〔合計所得金額〕 |

改正後〔合計所得金額〕 |

|---|---|---|

|

同一生計配偶者及び扶養親族 の合計所得金額要件 |

38万円以下

65歳以上:1,580,000円以下 |

48万円以下

65歳以上:1,580,000円以下 |

|

配偶者特別控除にかかる配偶者 の合計所得金額要件

|

38万円超123万円以下

65歳以上:1,580,000円超2,430,000円以下 |

48万円超133万円以下

65歳以上:1,580,000円超2,430,000円以下 |

|

勤労学生控除 の合計所得金額要件 |

65万円以下

|

75万円以下

|

(2)家内労働者等の所得計算の特例の見直し

|

改正前〔合計所得金額〕 |

改正後〔合計所得金額〕 |

|---|---|

65万円

|

55万円

|

(3)非課税措置等の合計所得金額の要件の見直し

|

要件等 |

改正前 |

改正後 |

|---|---|---|

| 障がい者・寡婦・ひとり親・未成年者に対する 非課税措置の合計所得金額要件 |

125万円以下

65歳以上:2,450,000円以下 |

135万円以下

65歳以上:2,450,000円以下 |

| 均等割が非課税となる合計所得金額 |

|

|

| 所得割が非課税となる総所得金額等 |

|

|

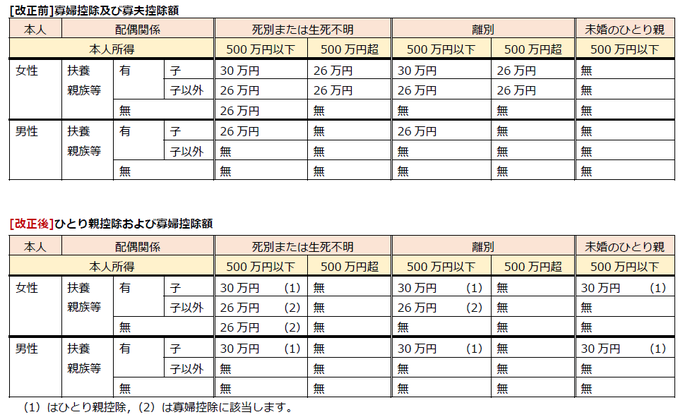

5 ひとり親控除及び寡婦(寡夫)控除に関する見直し

これまで、同じひとり親であっても、離婚・死別であれば寡婦(夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。また、男性のひとり親と女性のひとり親で控除の額が違うなど、男女の間でも扱いが異なっていました。

そこで、全てのひとり親家庭に対して公平な税制支援を行う観点から、以下の見直しを行います。

(1)ひとり親控除の創設

対象

次の要件を満たす人。

- 婚姻歴の有無や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者

- 合計所得金額が500万円以下

控除額

30万円

その他

住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者(事実婚)は対象外とします。

(2)寡婦(寡夫)控除の見直し

対象

ひとり親に該当しない寡婦。子以外の扶養家族を持つ寡婦については、新たに所得制限(合計所得金額500万円以下)を設けます。

寡婦控除の特別加算(扶養親族である子を有し、合計所得金額が500万円以下である寡婦について行う加算)および寡夫控除は廃止します。

控除額

26万円

その他

住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者(事実婚)は対象外とします。

(3)個人住民税の非課税措置の見直し

子どもの貧困に対応するため、前年の合計所得金額が135万円以下であるひとり親に対し、個人住民税を非課税とします。

このページに関するお問い合わせ

理財部 市民税課 個人市民税第1グループ

電話番号:028-632-2233

お問い合わせは専用フォームをご利用ください。